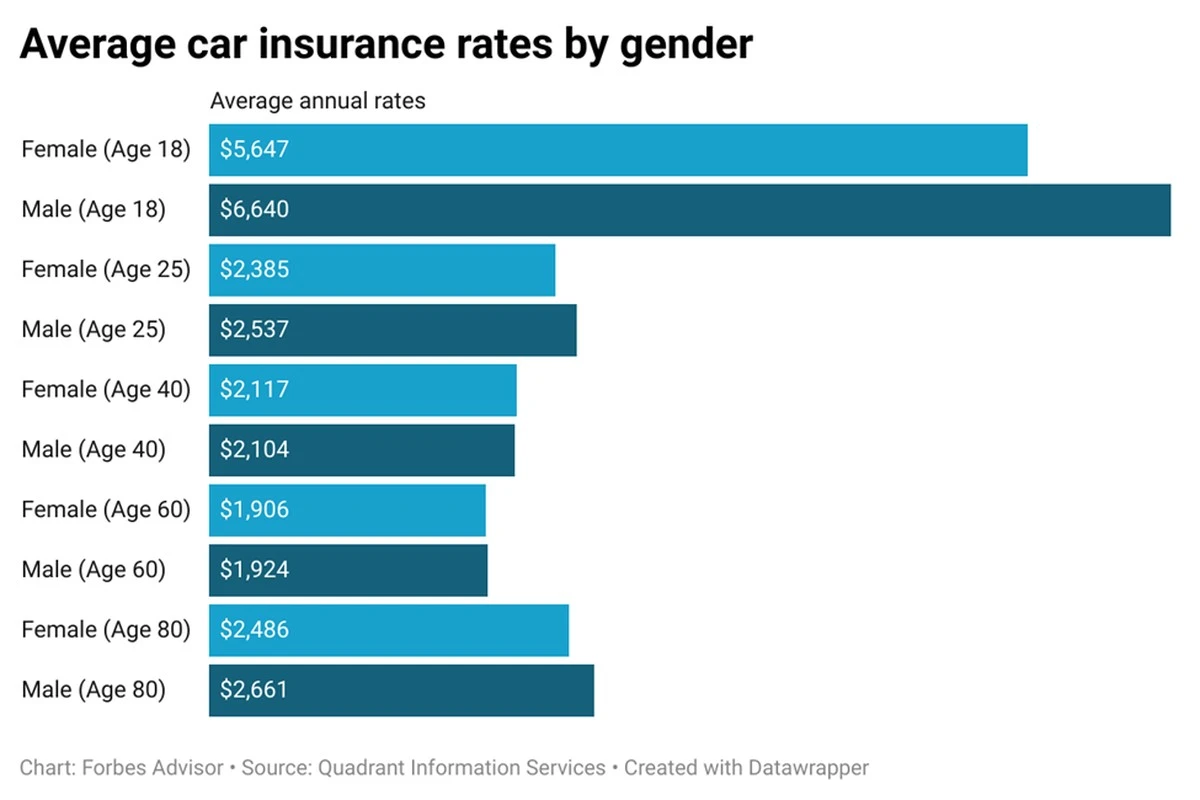

¿Te has topado con la frustración de pagar más por tu seguro obligatorio solo porque otros conductores de cierta marca causan más accidentes, o porque tu coche tiene un motor potente? Gediminas, un residente de Vilnius, no está de acuerdo y se queja de ser discriminado por ser propietario de un BMW. «¡No todos los conductores somos iguales!», exclama. Y tiene razón al señalar que, según las aseguradoras, los conductores de BMW X5 y Audi Q5 son quienes más pagan, mientras que los Opel disfrutan de las primas más bajas. Pero, ¿es la marca del coche el único culpable, o hay algo más en juego?

¿Es realmente una injusticia o discriminación?

La Oficina del Defensor de la Igualdad de Oportunidades aclara que la marca o potencia del coche no pueden ser bases para la discriminación. Si las primas se basaran en el género, edad, etnia, discapacidad, estatus social u orientación sexual de un conductor, entonces sí podríamos hablar de discriminación. Sin embargo, las compañías de seguros tienen el derecho legal de evaluar el riesgo basándose en datos objetivos y estudios.

Rima Kazlauskaitė–Alkinė, directora de «Edrauda», explica que la potencia del vehículo y la frecuencia de accidentes influyen más que la marca en sí. «Si una aseguradora, basándose en la estadística de accidentes, observa que los conductores de BMW tienen más siniestros y ajusta sus tarifas, no es una injusticia. Es simplemente una distribución del riesgo de negocio entre todos los clientes», comenta.

Vytautas Janušauskas, director de «Draudimas.lt», resume los tres factores clave que determinan el precio del seguro de responsabilidad civil obligatorio:

- El conductor: Edad, experiencia al volante y la de otros conductores autorizados.

- El vehículo: Marca, modelo, potencia del motor y lugar de matriculación.

- El historial combinado: Comportamiento del conductor y del coche (disciplina al volante).

Un conductor novel en una gran ciudad al volante de un coche potente pagará una suma considerable, quizás cientos de euros. En cambio, un conductor experimentado y disciplinado de un pueblo pequeño con un vehículo menos potente podría pagar menos de 50 euros.

La influencia de la marca y el modelo

Janušauskas confirma que el modelo del coche puede influir en el precio, aunque no de forma drástica. Tras analizar casi 20.000 contratos de seguro obligatorio, comparando la diferencia de precios entre distintas marcas, se observaron las siguientes tendencias:

- Opel: El seguro más económico, con un precio anual medio de 74 euros.

- Ford, Peugeot, Citroën y Renault: Ligeramente más caros, entre 75 y 80 euros.

- Škoda, Volkswagen, Honda, Audi, Mazda, Alfa Romeo y Toyota: Entre 80 y 100 euros.

- Mercedes-Benz, Lexus, BMW y Jaguar: Los más caros, con primas anuales medias de 106, 108, 116 y 121 euros, respectivamente.

En particular, los conductores de BMW X5 y Audi Q5 son los que pagan más. Curiosamente, coches como BMW, Lexus o Jaguar suelen tener motores más potentes que Opel, Mazda o Ford.

¿Pagan más los conductores de BMW? Un mito desvelado

Para Gediminas, esta situación se percibe como discriminación. Sin embargo, Janušauskas explica que si un conductor de BMW con un historial impecable y muchos años de experiencia paga significativamente más, entonces sí sería discriminatorio. Pero, en general, cada marca tiene su propia estadística de siniestralidad y daños, factores que pueden justificar una diferencia en la prima.

Es similar a cómo los residentes de ciudades grandes o los conductores jóvenes pagan más que los de pueblos pequeños o los de mayor edad. La diferencia de precios se entiende al comparar los costes de reparación en Vilnius frente a Utena, o la probabilidad estadística de accidentes entre un conductor joven y uno mayor.

Para desmentir el mito, Janušauskas compartió un gráfico comparando las primas de seguro obligatorio en Vilnius para BMW, Mercedes, Lexus, Opel, Citreon y Ford, con motores entre 100-120 kW, y datos de conductores de 35-45 años con al menos 5 años de experiencia. El resultado es claro:

- Las primas son muy similares entre todas las marcas y las diferencias son mínimas.

- La tendencia general del nivel de precios está determinada por la categoría de disciplina del conductor.

- Hay casos en los que un conductor de BMW paga menos que uno de Opel, y viceversa.

Por lo tanto, la marca o el modelo del coche influyen menos de lo que se cree, y el factor determinante es la potencia del vehículo o la disciplina del conductor.

La disciplina del conductor: clave para el precio

La disciplina tanto del conductor como del vehículo se evalúa conjuntamente. Al asegurar un coche por primera vez, el conductor tiene una categoría de disciplina de «0». Si causa un accidente, su categoría pasa a N1 (o N2, etc.). Si conduce durante un año sin incidentes, su disciplina mejora, pasando de 0 a D1, D2, y así sucesivamente (N para «indisciplinado», D para «disciplinado»).

Un historial de conducción sin incidentes resulta en una mejor categoría de disciplina y, por ende, un seguro más barato. Pero ojo, cambiar de coche puede afectar tu categoría. Si un conductor con una buena categoría D (por ejemplo, D5) compra un coche nuevo, su categoría podría reiniciarse a D0, aumentando el coste del seguro incluso si otros parámetros no han cambiado.

Esto puede llevar a situaciones curiosas. Por ejemplo, un joven conductor con categoría D3 que decide transferir el coche a su abuela para ahorrar en el seguro, podría ver su prima incrementada porque la abuela no tiene historial de conducción.

Para los que recién empiezan, es recomendable elegir un coche de baja potencia y, sobre todo, seguir las normas de tráfico al pie de la letra. Evitar riesgos y excesos de velocidad es fundamental para crear un buen historial y conseguir un seguro más económico.

Compara, ¡ahorra hasta 13 veces!

Siempre vale la pena comparar las condiciones de varias aseguradoras. Las diferencias de precio para el mismo conductor y coche pueden ser abismales, ¡desde 55 euros hasta 700 euros!

Por ejemplo, para un VW Passat de 2008, la prima puede variar drásticamente dependiendo de la compañía. Algunas consideran joven a un conductor menor de 23 años con menos de 3 años de experiencia, mientras que otras ofrecen mejores tarifas a partir de los 25 años, independientemente de la experiencia. El portal www.draudimas.lt te permite calcular ofertas individuales y comparar todas las aseguradoras en Lituania.

La conclusión es clara: la categoría de disciplina es el factor que más influye en el precio. Un conductor joven y con poca experiencia, gracias a un buen historial, puede pagar menos que uno mayor y con más experiencia. Así que recuerda: tu comportamiento al volante es tu mejor aliado para conseguir un seguro más asequible.

¿Qué opinas tú sobre la influencia de la marca del coche en el precio del seguro? ¡Comparte tu experiencia en los comentarios!